| ID: 1.003 |

| Prüffeld: 01 – Debitorenbuchhaltung |

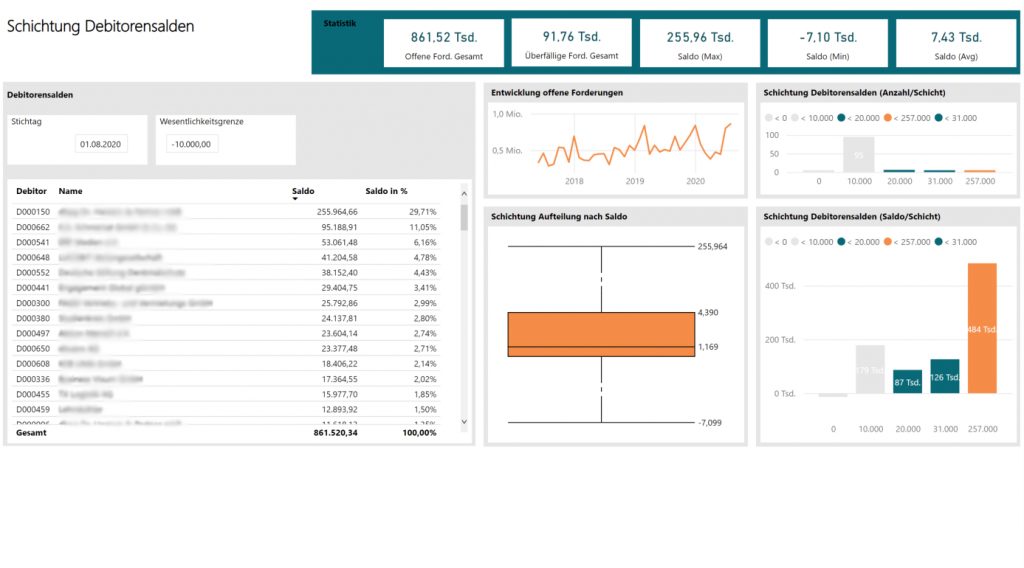

| Name: Schichtung von Debitorensalden |

| Problem: Die Praxis zeigt, dass vom Ausfall regelmäßig nicht nur einzelne Forderungen je Debitoren, sondern häufig der Gesamtsaldo eines Debitoren betroffen ist. Daher muss der Wirtschaftsprüfer im Rahmen seines Continuous Auditing auch die Gesamtsalden und damit das maximale Exposure je Debitor im Blick behalten. |

| Beschreibung: Im Rahmen dieser Prüfungshandlung / Analyse werden die Salden aller Debitoren in Schichten eingeteilt. Als Parameter ist die Wesentlichkeit zu bestimmen, das heißt, der Betrag, den der Saldo eines Debitors überschreiten soll. Die Wesentlichkeit bezieht sich auf den Absolutbetrag. |

| Kombination mit Prüfungshandlungen: Im Rahmen von Funktionstests hat der Abschlussprüfer zu gewährleisten, dass die Umsetzung des Soll-Systems auch die tatsächlichen Anforderungen erfüllt. Mithin sind durch diese Prüfung der tatsächlich vorhandenen Debitorenforderungen Prüfungsnachweise sowohl für die IKS-Prüfung als auch im Rahmen der Einzelfallprüfung zu generieren. Die Bereitstellung entscheidungserheblicher Kennzahlen ermöglichen es dem Abschlussprüfer – und natürlich auch dem Unternehmens internen Anwender – plausibilisierende Überlegungen im Sinne von analytischen Prüfungshandlungen durchzuführen und auch auf diese Weise Erkenntnisse über den Debitorenbestand und damit (Prüfungs-)Sicherheit zu erlangen. |

| Einsparpotential Hauptprüfung: Die Schichtung der Debitorensalden ermöglicht im Zusammenspiel mit den weiteren oktant-Prüfungshandlungen aus diesem Prüffeld eine nahezu abschließende Prüfung der Forderungen, insbesondere durch die beschriebene Kombination von Prüfungshandlungen. Selbst die Prüfung der zutreffenden Periodenabgrenzung und damit indirekt auch die Umsatzrealisation unterstützt oktant hiermit, da sich der Abschlussprüfer bereits unterjährig mit den unternehmensinternen Verfahren zur zeitlichen Zuordnung beschäftigt. |

| Ergänzende Erläuterung: Besonders wesentliche Salden gilt es frühzeitig zu untersuchen und ihre Abwicklung im Zeitablauf zu verifizieren. Die kontinuierliche Abschlussprüfung erweist sich der klassischen Vorgehensweise durch die Analyse von Veränderungen der Art, des Umfangs und der Zusammensetzung der Debitoren nach deutlich überlegen. |